保信观点

保信观点 | 直击夫妻共债问题的法律关系本质,二审成功改判!

发布时间:2021-07-16

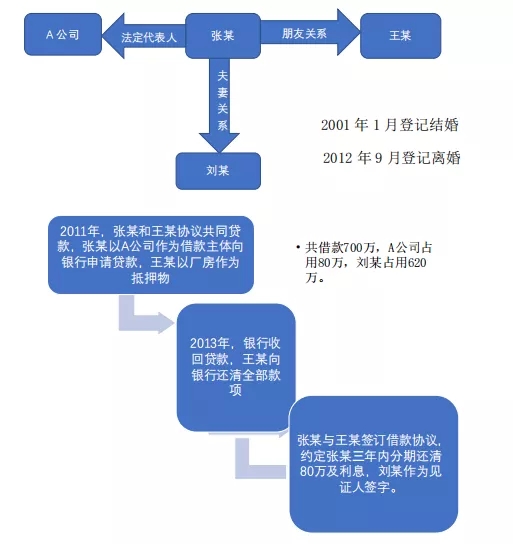

人物关系介绍

后张某未按时还款,王某将A公司、张某一并诉至法院,要求三被告共同偿还借款本息。刘某与张某曾是夫妻关系,双方于2001年1月登记结婚,于2012年9月登记离婚。张某为A公司的法定代表人,王某、张某于2010年8月前已经担任A公司的董事会成员,后于2015年4月退出董事会并变更登记。本案为民间借贷纠纷,根据《最高院关于审理民间借贷案件适用法律若干问题规定》第二十三条第二款“企业法定代表人或负责人以个人名义与出借人签订民间借贷合同,所借款项用于企业生产经营,出借人请求企业与个人共同承担责任的,人民法院应予以支持”之规定,支持A公司对本案债务承担连带责任。关于刘某是否应承担责任,刘某主张其未参与A公司经营,但法院认为,其曾担任A公司的董事,亦未举证证明未实际参与公司经营,应承担举证不能的不利后果,根据《最高院关于审理涉及夫妻债务纠纷案件适用法律有关问题的解释》第三条“夫妻一方在婚姻存续期间,以个人名义超出家庭日常生活需要所负的债务,债权人以属于夫妻共同债务为由主张权利的,人民法院不予支持,但债权人能够证明该债务用于夫妻共同生活、共同生产经营或者基于夫妻双方共同意思表示的除外”之规定,支持刘某对本案债务承担连带责任。二审中,各方均无新证据提出。笔者作为刘某的代理律师提出,一审法院对本案的事实认定错误,本案并非王某向张某借出款项的民间借贷纠纷,张某提起本案诉讼的请求权基础实质是追偿权,而非民间借贷债权。 一审法院在本院认为部分认定“张某与被上诉人王某于2013年4月12日签订的借款协议系当事人对相关银行贷款债务及被上诉人代偿款项所涉及的债权债务之结算协议”,并以此作为被上诉人王某与原审被告张某之间成立民间借贷关系实属认定事实错误。根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第九条之规定,民间借贷具有实践性特征,借款协议应当在所约定借款交付时生效,而客观并未发生借款交付的行为,不符合民间借贷的特征。其中第二十三条第二款适用的前提是企业法人或负责人以个人名义借款,而如前所述,本案借款人是A公司,出借人是银行,本案既非民间借贷纠纷,也不存在A公司的法定代表人以其个人名义借款用于公司生产经营的情形,因此本案应为追偿权纠纷,担保人王某有且仅有向A公司追偿的权利。由于王某追偿的对象是A公司,而非张某,虽然张某后来以个人名义签订了借款协议构成债的加入,但是此时张某与刘某已经离婚,因此不适用《最高院关于审理涉及夫妻债务纠纷案件适用法律有关问题的解释》第三条的规定作为夫妻共债让刘某承担连带责任。二审法院采纳了刘某代理人的代理意见,认为刘某的上诉理由成立,对一审判决予以改判,判决撤销一审要求刘某承担连带责任的判项,变更为张某和A公司共同对于王某的债务本息进行偿还。本案二审改判的结果,为刘某免去了高额的债务负担,取得了让当事人满意的结果。笔者认为,通过办理此类案件,总结夫妻存续期间产生的债务纠纷被认定“夫妻共债”的风险因素,能够对当事人进行风险提醒以及举证引导,是更为重要的意义。